Está a pensar comprar uma casa com recurso a empréstimo? Tem um seguro de vida feito no banco e não sabe se pode mudar? Precisa mesmo de subscrever um seguro de vida?

Fique a conhecer tudo neste artigo e como escolher o melhor Seguro de Vida no Crédito Habitação.

O que é o Seguro de Vida?

O seguro de vida irá proteger o futuro da sua família, aconteça o que acontecer.

O seguro de vida associado ao crédito habitação, irá garantir um suporte a nível económico em caso de morte, invalidez ou dependência do titular.

Em caso de morte ou invalidez por parte de um dos titulares do crédito, o que acontece é que o valor em dívida fica liquidado (parcial ou totalmente) e o empréstimo fica liquidado.

É obrigatório subscrever um Seguro de Vida?

O seguro de vida não é obrigatório por lei, no entanto, sempre que recorrer ao Crédito Habitação os bancos irão exigir a subscrição de um seguro de vida.

Ao subscrever um seguro e vida, os bancos ficam com uma garantia de que, no caso de morte ou invalidez de um dos titulares do crédito, a seguradora irá pagar ao banco o capital em dívida.

Como escolher o melhor Seguro de Vida no Crédito Habitação?

Nem todos os seguros de vida associados ao crédito habitação são iguais. Fique a conhecer as principais coberturas na hora de escolher o melhor Seguro de Vida no Crédito Habitação:

Cobertura por morte

Esta é a principal cobertura de um seguro de vida associado ao crédito habitação. Conforme já referido anteriormente, no caso de morte de um dos titulares do crédito, a seguradora irá pagar ao banco o capital em dívida.

Cobertura em caso de invalidez

Para além da morte, o seguro de vida deverá cobrir situações de invalidez, e para tal, existem duas coberturas que deve ficar a conhecer:

- IAD: Invalidez Absoluta e Definitiva

Esta cobertura irá garantir uma indemnização no caso de ficar impossibilitado(a) de realizar atividades básicas do dia-a-dia, como vestir-se ou lavar-se, e por isso fique dependente de terceiros.

- ITP: Invalidez Definitiva para a Profissão ou Atividade Compatível

Esta cobertura irá assegurar a amortização do crédito, no caso de ficar impossibilitado(a) de desenvolver a sua profissão ou uma atividade compatível com as suas capacidades, conhecimentos e aptidões.

Só poderá acionar esta cobertura se for atribuído um grau de invalidez, no entanto, o mínimo depende de cada banco.

Prazo do seguro

Os seguros de vida normalmente são feitos com contratos anuais. A sua renovação é automática até que alguma das partes rescindam o contrato. A idade limite por norma são 85 anos da pessoa titular do seguro.

Algumas seguradoras podem ter outras coberturas que são opcionais. Quanto mais coberturas tiver, mais caro será o seguro, mas também maior será a proteção.

É possível mudar se já tiver um Seguro de Vida?

Sim. Mesmo que já tenha feito o seguro de vida no Banco, poderá mudar para uma seguradora com condições mais competitivas, sem que isso obrigue à transferência do seu crédito.

Muitas vezes irá encontrar melhores condições fora do Banco, onde o preço é mais baixo e as coberturas são mais extensas.

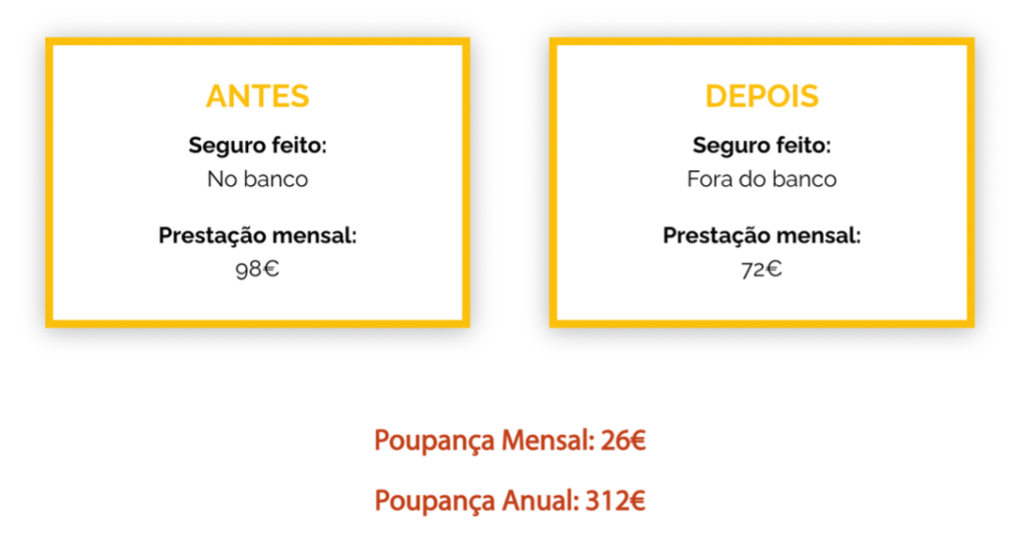

Fique a conhecer o caso real da família Ferreira

A família Ferreira fez o seu Seguro de Vida no banco e pagava mensalmente 98€.

Com a nossa ajuda, fizeram o Seguro de Vida fora do banco e passaram a pagar 72€ com uma cobertura superior à que tinham.

Faça como esta família e comece já a poupar.

Este é um caso real, mas por questões de privacidade, os nomes são meramente exemplificativos. Contacte-nos e fale com a nossa equipa de forma a analisarmos o seu caso e vermos como podemos ajudar.

Pretende transferir ou subscrever um Seguro de Vida?

Preencha o formulário abaixo e fale agora com a nossa equipa, estamos à disposição para ajudá-lo(a) de forma totalmente gratuita.

Leia também:

0 Comments