Quem tem Crédito Habitação em curso ou quem está a pensar contratar um, de certeza que já ouviu falar na Euribor, e existe sempre a dúvida de qual deve escolher para o seu caso concreto.

O que é a Euribor e os diferentes prazos?

A Euribor é a taxa de referência associada à concessão de qualquer tipo de financiamento. Tem por base a média dos juros praticados por 52 Bancos da Zona Euro, atendendo aos empréstimos que fazem entre si, em determinado prazo.

Em resumo, representa o quanto está a custar o dinheiro que os Bancos Europeus colocam no mercado, logo influencia as taxas que vão ser cobradas aos consumidores finais.

Existem atualmente 5 Euribor distintas:

- Euribor de actualização semanal: 1 semana

- Euribor de atualização mensal: 1, 3, 6 e 12 meses

Estes prazos determinam a atualização das taxas de juros associadas ao seu crédito.

Leia também: Euribor: como o Intermediário de Crédito pode ajudar

Importância da Euribor no Crédito Habitação

Os Créditos Habitação com taxa variável estão sujeitos às variações da Euribor. A taxa de juro que é cobrada pelos bancos é o resultado da soma de duas componentes: a Euribor (3, 6 ou 12 meses), e o Spread (margem de lucro dos bancos).

Habitualmente o Spread é estável (a não ser que exista alguma renegociação). Já o valor da Euribor é revisto durante o contrato: trimestralmente, semestralmente ou anualmente, mantendo-se fixo no período seguinte.

Os prazos da Euribor têm impacto directo na prestação mensal do Crédito Habitação, sendo que nos últimos meses, a evolução da taxa Euribor passou a centrar todas as atenções, acima de tudo devido ao impacto no custo do crédito e, por conseguinte, no orçamento da famílias.

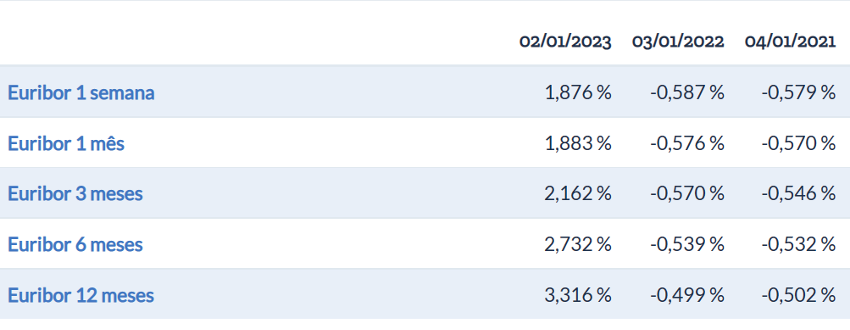

Vamos a uma análise da evolução da Euribor nos últimos tempos:

Durante o ano de 2022 assistimos a uma subida, para campo positivo, das taxas de juro Euribor. Assim, quem tem uma taxa Euribor a 3 meses, sentiu essa mudança na sua prestação mensal, muito rapidamente.

Por outro lado, quem tem uma taxa Euribor a 12 meses, contratada em Janeiro de 2022, apenas irá sentir a mudança neste início de 2023. Desta forma, a taxa Euribor a 12 meses, apesar de ser mais “cara”, é mais estável.

Já se a Euribor tivesse descido significativamente, quem tem a taxa com prazos mais curtos, sentiria uma descida da sua prestação mais rapidamente.

Caso prático:

Tomemos como exemplo um Crédito Habitação de 100.000€ pelo prazo de 30 anos, com um Spread de 1,2%, contratado em Janeiro de 2022, e verificamos a evolução da prestação no último ano:

| Janeiro/2022 | Janeiro/2023 | |

| Euribor 3 meses | 304.93 | 441.38 |

| Euribor 6 meses | 306.31 | 473.50 |

| Euribor 12 meses | 308.09 | 507.64 |

Cada um dos prazos da Euribor apresenta vantagens e desvantagens, pelo que a escolha dependerá sempre do quão exposto queira estar ao mercado, e das características individuais de cada um:

- Os prazos mais curtos, de 3 e 6 meses, apresentam valores mais baixos, mas também implicam uma alteração mais rápida dos valores a pagar, uma vez que as atualizações são mais frequentes (trimestral ou semestral). Assim, a prestação mensal é mais baixa nestes prazos, contudo a sua variação também é maior.

- Por sua vez, a Euribor a 12 meses apresenta um valor de prestação mais estável, mas tem a desvantagem de ser mais elevada.

Já em cenários de descidas na Euribor, mais rapidamente irá sair beneficiado, quem tem uma taxa indexada no curto prazo (3 ou 6 meses).

Assim, se está a pensar em comprar casa, é aconselhável informar-se sobre as previsões e tendências do mercado no momento. Com base nisso, deve calcular o valor que ficaria a pagar com um possível aumento ou diminuição da Euribor.

Conheça o nosso Simulador da Euribor.

Leia também: Vai comprar casa e precisa de crédito? O que deve ter em conta

Pretende mais informações?

Agora que ficou a saber mais sobre a Euribor e os diferentes prazos, precisa de ajuda’

Preencha o formulário abaixo e fale agora com a nossa equipa, estamos à disposição para ajudá-lo(a) de forma totalmente gratuita.

0 Comments