Numa altura em que se voltou a falar tanto de Taxas de Juro e Inflação, deixando em alerta os portugueses que têm Crédito Habitação com taxa Variável devido à subida dos juros, surge a dúvida se esta é a melhor altura para alterar para uma Taxa Fixa.

A Taxa Fixa é definida no início do contrato pelas Instituições de Crédito e mantém-se inalterada pelo período que for acordado entre o cliente e o Banco.

Assim, com este tipo de taxa, o cliente sabe sempre com o que contar em relação à prestação, pois esta mantém-se inalterada. Isto também significa que, se as taxas de juros de mercado, por exemplo a Euribor, subir ou descer, a prestação de um empréstimo com taxa fixa não se altera.

E será a Taxa Fixa a melhor opção para mim?

A vantagem deste tipo de Taxa é a estabilidade e a segurança que proporciona, uma vez que permite ter uma prestação sempre igual ao longo de todo o empréstimo ou ao longo do prazo que definir para a taxa fixa, não ficando dependente das oscilações do mercado. Com esta modalidade não existem imprevistos.

Contudo, o cliente paga um preço mais elevado por esta segurança, uma vez que a taxa fixa apresenta valores mais elevados que as taxas Euribor, sendo definida por cada Banco.

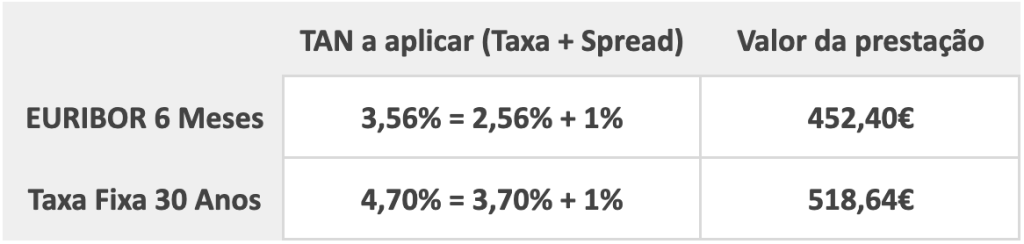

Tomemos como exemplo um Crédito Habitação de 100.000€, com um prazo de 30 anos, com um Spread de 1%.

Vamos comparar o valor da prestação entre uma taxa variável com Euribor a 12 meses e uma taxa fixa a 30 anos (esta última praticada atualmente por um dos Bancos que é nosso parceiro).

Historicamente o período de taxas de juro altas na Zona Euro, tem sido curto, o que significa que nos últimos anos compensou mais ter um Crédito Habitação com taxa variável ao invés de taxa fixa.

Ainda assim, muitas pessoas acabam por preferir a taxa fixa por questões de segurança, pois sabem ao certo quanto são os seus encargos mensais, sem terem surpresas.

Deve ser uma decisão bem ponderada, pois no caso de descidas, a prestação não desce.

Nos Créditos Habitação com taxa fixa as amortizações antecipadas estão também sujeitas a uma comissão de 2%, isto é, sempre que amortiza total ou parcialmente o seu contrato de Crédito Habitação, paga sempre mais 2% sobre o valor que estiver a amortizar no momento. (Contratos com taxa variável pagam uma comissão de 0,5%).

Não existe o melhor de dois mundos, e nesta questão da escolha da taxa que vai ter associada ao seu contrato de crédito, deve ter sempre em conta a conjuntura económica e o seu perfil enquanto consumidor.

No fundo é apenas verificar se pretende ter alguma estabilidade e pagar por isso, ou se não se preocupa com o risco e com as oscilações futuras do mercado.

Em qualquer uma das situações, temos sempre uma equipa especializada e dedicada para o acompanhar neste processo, sempre pronta para lhe apresentar a melhor opção para o seu caso.

Leia também: Taxa fixa ou variável: qual a melhor para o Crédito Habitação?

Precisa de ajuda para escolher a melhor opção?

Preencha o formulário abaixo e fale agora com a nossa equipa.

0 Comments